Qu’est-ce qu’un bilan patrimonial ?

Il s’agit d’une analyse globale de la situation financière, fiscale et familiale.

Mission : recenser les actifs et les dettes afin de définir une stratégie patrimoniale adaptée à ses objectifs :

-> retraite, revenus complémentaires, fiscalité, protection de la famille et transmission.

Pourquoi faire un bilan patrimonial ?

Réaliser un bilan patrimonial permet de structurer son patrimoine et d’avoir une vision claire de sa situation financière. Il permet de faire le tri entre les placements, d’analyser leur performance, leur fiscalité, leur niveau de risque et leur cohérence avec les objectifs de vie.

Il permet également d’optimiser la fiscalité, de préparer la retraite, d’organiser la transmission du patrimoine et d’améliorer la rentabilité globale du patrimoine. Le bilan patrimonial est donc un outil d’aide à la décision.

Quand faire son bilan patrimonial ?

Le bilan patrimonial doit être réalisé à chaque étape importante de la vie. Il est conseillé d’en réaliser un premier dès que l’on commence à se constituer un patrimoine, puis de le mettre à jour régulièrement.

Certains événements doivent également déclencher la réalisation d’un bilan patrimonial : mariage, naissance, divorce, évolution professionnelle, augmentation de revenus, achat immobilier, préparation de la retraite, transmission ou réception d’un héritage.

Le bilan patrimonial est pertinent pour toute personne souhaitant organiser, développer et sécuriser son patrimoine.

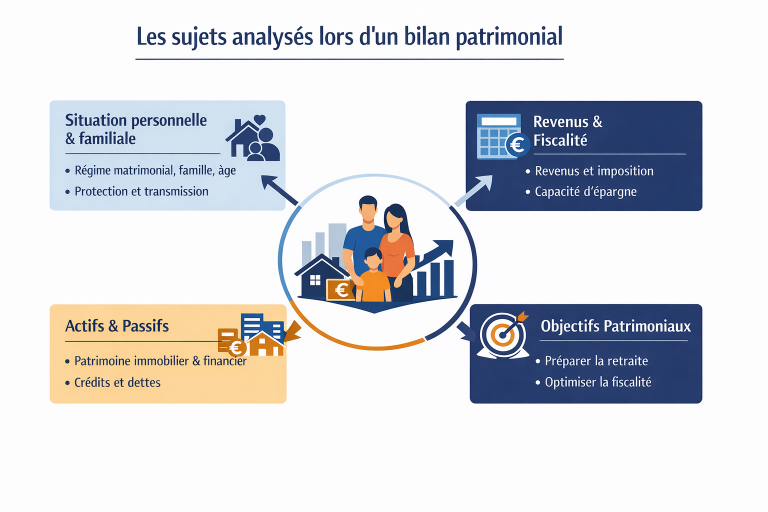

Les étapes d’un bilan patrimonial

- La situation personnelle et familiale est le point de départ et permet d’analyser la situation matrimoniale (mariage, PACS, concubinage), le régime matrimonial, la présence d’enfants, la situation professionnelle et l’âge des membres du foyer. Ces éléments ont un impact direct sur la fiscalité, la protection du conjoint, l’organisation de la transmission du patrimoine et certaines stratégies d’investissement. Par exemple, un couple marié sous un régime de communauté n’aura pas les mêmes enjeux patrimoniaux qu’un couple marié sous un régime de séparation de biens.

- Les revenus, la fiscalité et la capacité d’épargne : L’analyse des revenus et de la fiscalité est une étape essentielle. Elle consiste à étudier les revenus professionnels, les revenus fonciers, les revenus financiers, ainsi que la pression fiscale globale du foyer, notamment la tranche marginale d’imposition afin d’identifier les leviers d’optimisation fiscale. Le bilan patrimonial permet également de déterminer la capacité d’épargne, élément central.

- L’analyse des actifs et des passifs pour dresser un inventaire précis des actifs et des passifs. Les actifs comprennent notamment les biens immobiliers, les contrats d’assurance vie, les placements financiers, l’épargne salariale, les liquidités, les SCPI, le private equity ou encore les actifs de diversification comme les GFV, les forêts ou l’art. Les passifs correspondent principalement aux crédits immobiliers, aux crédits à la consommation et aux éventuelles dettes. Cette analyse permet de calculer le patrimoine net.

- Les objectifs patrimoniaux : Ils peuvent être multiples : préparer la retraite, générer des revenus complémentaires, réduire la fiscalité, se constituer un capital, financer les études des enfants, protéger le conjoint, transmettre un patrimoine ou encore préparer la cession d’une entreprise. Les objectifs patrimoniaux doivent être hiérarchisés dans le temps, entre objectifs de court terme, de moyen terme et de long terme. Ces objectifs permettent de construire la stratégie patrimoniale et l’allocation d’actifs.

Lire son patrimoine par classes d’actifs

La répartition du patrimoine par classes d’actifs permet de comprendre comment le patrimoine est structuré.

On distingue généralement plusieurs grandes classes d’actifs : l’immobilier, les placements financiers (actions, obligations, fonds), les supports sécurisés (fonds euros, livrets), les actifs de diversification (SCPI, private equity, GFV, art) et les liquidités.

Cette répartition est essentielle car elle permet de mesurer le niveau de diversification et le niveau de risque global du patrimoine. En France, le patrimoine est souvent très concentré en immobilier, notamment avec la résidence principale. Le bilan patrimonial permet donc de vérifier si le patrimoine est suffisamment diversifié.

Comment analyser la diversification d’un patrimoine ?

La diversification revient à répartir son patrimoine sur plusieurs :

- classes d’actifs

- zones géographiques

- secteurs d’activité

- enveloppes fiscales

L’objectif ? Réduire le risque global du patrimoine et améliorer le rendement sur le long terme. Un patrimoine trop concentré, par exemple uniquement en immobilier ou uniquement en actions, est plus risqué.

Comment analyser la liquidité de son patrimoine ?

La liquidité correspond à la capacité de récupérer rapidement son argent. Un patrimoine peut être important mais peu liquide, par exemple lorsqu’il est composé majoritairement d’immobilier ou de private equity.

Dans un bilan patrimonial, il est important de conserver une part d’actifs liquides, comme les livrets, les fonds euros ou certains placements financiers, afin de faire face aux imprévus ou de saisir des opportunités d’investissement.

Les horizons d’investissement

Chaque objectif (épargne de précaution, projet à moyen terme, préparation de la retraite, transmission) doit être associé à une durée d’investissement et à un niveau de risque adapté.

On peut ainsi structurer son patrimoine en plusieurs poches :

- une épargne disponible à court terme (précaution), 6 mois de salaire par exemple

- une épargne pour les projets à moyen terme comme les études des enfants (50 000€)

- une épargne investie à long terme pour la retraite ou la valorisation du capital pour assurer un complément de revenue de 1 000€ par mois par exemple

L’horizon d’investissement est essentiel ! Il détermine les supports d’investissement, le niveau de risque et les enveloppes fiscales à privilégier.

Comprendre l'exposition aux risques

Analyser les risques consiste à mesurer l’impact que certains événements économiques ou personnels pourraient avoir sur la valeur du patrimoine. Un patrimoine est toujours exposé à plusieurs types de risques, notamment :

- le risque de marché (baisse des marchés financiers),

- le risque de taux (hausse des taux d’intérêt qui peut impacter l’immobilier ou les obligations),

- le risque de crédit (défaillance d’un émetteur),

- le risque de liquidité, lorsqu’un actif ne peut pas être vendu rapidement.

- le risque immobilier (vacance locative, travaux, réglementation, baisse des prix)

- le risque de change pour les investissements réalisés hors zone euro,

Le but n’est pas de supprimer le risque, mais de l’identifier, d’en évaluer l’impact et de vérifier qu’il correspond au profil de l’investisseur, afin d’ajuster le patrimoine si nécessaire.

Définir son profil investisseur

Le profil investisseur dépend de plusieurs facteurs :

- La tolérance au risque

- L’horizon d’investissement

- La situation financière

- La stabilité des revenus

- Les objectifs patrimoniaux

On distingue généralement trois profils pour déterminer la répartition entre placements sécurisés et placements plus dynamiques. : prudent, équilibré et dynamique.

Quels risques à prendre en compte avec l’endettement ?

L’endettement est un outil de levier patrimonial efficace, mais il doit être maîtrisé car il augmente le niveau de risque comme :

- Le risque de taux, notamment en cas de financement à taux variable. Il peut entraîner une hausse des mensualités.

- La baisse des revenus générés par l’investissement financé à crédit, par exemple en cas de vacance locative ou d’impayés en immobilier, alors que le crédit doit continuer à être remboursé

- Dans le cadre de certains financements comme le crédit Lombard. Une forte baisse des marchés financiers peut entraîner une demande de garantie complémentaire ou la vente d’actifs pour sécuriser le prêt.

L’endettement est donc un outil efficace en stratégie patrimoniale, mais il doit être utilisé avec prudence.

Comment analyser sa capacité d’investissement ?

La capacité d’investissement correspond à la somme qu’il est possible d’investir régulièrement sans mettre en danger son équilibre financier.

Elle dépend de plusieurs éléments :

- les revenus,

- les charges,

- les crédits,

- les impôts,

- et le reste à vivre.

Cette analyse permet de mettre en place une stratégie d’investissement progressive, souvent via des versements programmés.

L’épargne de précaution

L’épargne de précaution est une réserve d’argent disponible immédiatement en cas d’imprévu. Elle est indispensable avant de commencer à investir. En général, elle doit représenter plusieurs mois de dépenses et être placée sur des supports totalement liquides comme les livrets ou les fonds euros.

Les grandes enveloppes

L’assurance vie : un pilier du bilan patrimonial

L’assurance vie est l’un des outils les plus importants dans une stratégie de gestion de patrimoine. Elle permet d’investir sur différents supports financiers dans un cadre fiscal avantageux : fonds euros sécurisés, unités de compte, SCPI, produits structurés ou private equity.

Dans un bilan patrimonial, l’assurance vie permet de répondre à plusieurs objectifs : valoriser un capital, préparer la retraite, générer des revenus complémentaires et transmettre un patrimoine dans un cadre fiscal avantageux grâce à la clause bénéficiaire. Il est important d’analyser l’ancienneté des contrats, les frais, la performance, la répartition entre supports sécurisés et supports dynamiques, ainsi que la rédaction de la clause bénéficiaire.

Les SCPI : un outil de revenus complémentaires

Les SCPI occupent une place importante dans un bilan patrimonial, notamment pour les investisseurs qui recherchent des revenus complémentaires réguliers.

Il est essentiel d’avoir une approche diversifiée en termes de sociétés de gestion, de secteurs d’activité et d’exposition géographique afin de mutualiser le risque immobilier.

En amont de la retraite, il peut être pertinent d’investir en SCPI en démembrement de propriété afin de préparer des revenus futurs. Les SCPI peuvent également être acquises à crédit ou via un contrat d’assurance vie selon les objectifs patrimoniaux.

Le PEA : investir en actions à long terme

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale permettant d’investir en actions européennes.

Son principal avantage réside dans sa fiscalité : après cinq ans de détention, les plus-values et les gains sont exonérés d’impôt sur le revenu (hors prélèvements sociaux).

La date d’ouverture du PEA est donc très importante, car elle détermine l’ancienneté fiscale du plan. Il est souvent conseillé d’ouvrir un PEA le plus tôt possible pour « prendre date », même avec un montant limité.

Le PEA est une enveloppe par nature investie en actions. Elle est donc particulièrement adaptée à la phase de constitution du capital, lorsque l’horizon d’investissement est long et que l’investisseur peut accepter la volatilité des marchés financiers pour rechercher de la performance.

En revanche, à l’approche de la retraite, le PEA montre certaines limites. Cette enveloppe permet difficilement de sécuriser progressivement le capital ou de générer des revenus réguliers et stables. Dans un bilan patrimonial, il peut donc être pertinent, en fonction de son âge et de ses objectifs, d’arbitrer progressivement une partie du PEA vers des enveloppes plus diversifiées, comme l’assurance vie, plus adaptée à la préparation de la retraite et à la transmission du patrimoine.

Le compte-titres (CTO) : investir sur tous les marchés financiers

Le compte-titres permet d’investir sur tous les marchés financiers sans limite géographique ni plafond. Il permet d’investir en actions internationales, obligations, ETF, fonds, produits structurés ou private equity coté.

Le CTO est souvent utilisé en complément du PEA et de l’assurance vie pour diversifier son patrimoine. Le bilan patrimonial permet de déterminer la répartition entre ces différentes enveloppes fiscales afin d’optimiser la fiscalité globale du patrimoine.

Le PER : préparer sa retraite

Le Plan d’Épargne Retraite (PER) est un outil central dans une stratégie de préparation à la retraite. Son principal avantage réside dans la déduction fiscale des versements, qui permet de réduire l’impôt sur le revenu, en particulier pour les contribuables fortement imposés. Le PER constitue donc un outil d’optimisation fiscale intéressant dans un bilan patrimonial, notamment pour les personnes ayant une tranche marginale d’imposition élevée.

En contrepartie de cet avantage fiscal, le PER présente une contrainte : les sommes versées sont en principe bloquées jusqu’à la retraite, sauf cas de déblocage anticipé prévus par la loi, comme l’achat de la résidence principale.

Il est également important de ne pas oublier l’épargne retraite d’entreprise, comme les PER d’entreprise (PERCOL) ou les anciens PERCO, qui peuvent constituer une part importante de l’épargne retraite, notamment grâce à l’abondement de l’employeur.

L’épargne salariale : un levier à ne pas négliger

L’épargne salariale regroupe le PEE, le PER d’entreprise, l’intéressement et la participation. Elle bénéficie souvent d’un abondement de l’employeur, ce qui en fait un placement très intéressant dans une stratégie patrimoniale.

Dans un bilan patrimonial, il est important d’analyser si l’épargnant profite pleinement de l’abondement, la répartition des placements et la place de cette épargne dans la préparation de la retraite. Même si l’épargne salariale est parfois bloquée, elle fait pleinement partie du patrimoine et doit être intégrée dans l’allocation patrimoniale globale.

La diversification indispensable

Investir dans le foncier viticole avec le GFV

Les Groupements Fonciers Viticoles (GFV) sont des solutions d’investissement permettant d’acquérir des parts de foncier viticole, loué à un exploitant-vigneron. En contrepartie, l’investisseur peut percevoir des revenus potentiels sous forme de fermages, versés en numéraire ou en bouteilles, selon les groupements. Les GFV sont avant tout des placements de diversification patrimoniale.

Dans un bilan patrimonial, les GFV peuvent présenter plusieurs intérêts : diversification sur un actif tangible, exposition au foncier agricole, potentiel de valorisation à long terme et avantages fiscaux, notamment en matière de transmission, puisque les GFV peuvent bénéficier d’abattements spécifiques sous certaines conditions.

Investir dans l’art : un actif de diversification

L’investissement dans l’art (tableaux, sculptures, photographies, objets de collection) est un placement atypique qui peut trouver sa place dans un bilan patrimonial pour des investisseurs souhaitant diversifier leur patrimoine sur des actifs décorrélés des marchés financiers et immobiliers.

Dans une stratégie patrimoniale, l’investissement dans l’art doit rester une part mesurée du patrimoine, car il s’agit d’un actif peu liquide, dont la valorisation dépend du marché de l’art, de la notoriété de l’artiste et de la qualité de l’œuvre. Il peut néanmoins présenter des avantages fiscaux, notamment en matière de transmission ou, dans certains cas, via des dispositifs spécifiques pour les entreprises.

L’intégration de l’art dans un bilan patrimonial doit donc répondre à une logique de diversification, de transmission et de valorisation à long terme, et non à une logique de rendement immédiat.

Investir dans les groupements forestiers

Les groupements forestiers permettent d’investir dans des parcelles de forêts via l’acquisition de parts, sans avoir à gérer directement l’exploitation forestière. L’investisseur devient associé d’un groupement qui détient et exploite un patrimoine forestier. Les revenus potentiels proviennent principalement de la vente de bois, mais l’intérêt de cet investissement est avant tout patrimonial et fiscal.

Dans un bilan patrimonial, les groupements forestiers sont considérés comme des actifs de diversification, décorrélés des marchés financiers et immobiliers. Il s’agit d’un placement de long terme, peu liquide, qui s’inscrit généralement dans une logique de transmission de patrimoine. Les groupements forestiers peuvent en effet bénéficier d’avantages fiscaux, notamment en matière de transmission et d’impôt sur la fortune immobilière (IFI) sous certaines conditions.

La transmission du patrimoine : élément clé

La transmission du patrimoine doit être anticipée et organisée en amont, afin de protéger ses proches, d’optimiser la fiscalité et d’assurer une répartition cohérente du patrimoine.

L’objectif peut être de protéger son conjoint, d’équilibrer la transmission entre ses enfants, de réduire la fiscalité successorale ou encore d’assurer la pérennité d’un patrimoine immobilier ou professionnel.

Plusieurs éléments sont à analyser :

La situation matrimoniale et le régime matrimonial : ils ont un impact direct sur la répartition du patrimoine entre le conjoint et les enfants. Il est par exemple essentiel de s’assurer que le conjoint survivant pourra conserver son cadre de vie, notamment le logement familial et un niveau de revenus suffisant.

Les donations : outil majeur pour anticiper la transmission. En France, chaque parent peut donner jusqu’à 100 000 euros par enfant tous les 15 ans sans fiscalité. Anticiper permet donc de transmettre une partie de son patrimoine de son vivant en réduisant les droits de succession. Il est également possible de donner uniquement la nue-propriété d’un bien grâce au démembrement de propriété, ce qui permet de réduire la base taxable tout en conservant l’usage du bien ou les revenus.

L’assurance vie : outil très efficace pour transmettre un capital dans un cadre fiscal avantageux, à condition de bien rédiger la clause bénéficiaire et d’anticiper les versements. Elle permet de transmettre des capitaux en dehors du cadre successoral classique dans certaines limites fiscales (jusqu’à 152 500€ par bénéficiaire sans droits de succession, pour les versements réalisés avant 70 ans).

Autres outils juridiques pour éviter les conflits entre héritiers : la donation-partage, le testament ou la détention de biens immobiliers via une société civile (SCI).

Gestion pilotée ou gestion libre : comment choisir ?

La gestion pilotée, également appelée mandat de gestion, consiste à confier la gestion de son portefeuille à des professionnels qui réalisent les arbitrages et adaptent l’allocation d’actifs en fonction du profil de risque de l’investisseur. Il s’agit d’une solution clé en main, dans laquelle l’investisseur délègue les décisions de gestion. En revanche, ce type de gestion propose généralement un univers d’investissement plus restreint et ne donne pas toujours accès à certaines classes d’actifs comme l’immobilier, certains produits spécifiques, les ETF ou le private equity.

La gestion libre consiste, à l’inverse, à gérer soi-même ses investissements, généralement avec l’accompagnement et les conseils d’un professionnel disposant du statut de Conseiller en Investissement Financier. Ce mode de gestion est souvent privilégié par les investisseurs qui souhaitent construire une allocation sur mesure, diversifier davantage leur portefeuille et accéder à une gamme d’investissements plus large.

Comment choisir un conseiller pour réaliser un bilan patrimonial ? Le cadre légal

Un conseiller en gestion de patrimoine doit obligatoirement être immatriculé à l’ORIAS, qui est le registre unique des intermédiaires en assurance, banque et finance.

Le conseiller doit également disposer de plusieurs habilitations :

- Le statut CIF (Conseil en Investissement Financier) pour délivrer du conseil en investissement

- Le statut IAS (Intermédiaire en Assurance) pour proposer des contrats d’assurance vie

- Le statut IOBSP (Intermédiaire en Opérations de Banque) pour les crédits

Ces statuts garantissent que le conseiller est habilité à exercer et qu’il respecte un cadre réglementaire.